「失敗しない電子帳簿保存法対策、猶予措置(期間)で何をどう準備する?(第1回) 」 (全3回)

2024年1月1日から電子帳簿保存法が実施され、電子取引データの電子保存が義務付けられました。

2023年12月の調査(※1)によると、法令施行の1ヶ月前(12月)の段階で対策が完了していない企業が8割程度あると報告されています。

また、2023年末で宥恕(ゆうじょ)措置が終了し、2024年1月から猶予措置が設定されました。

この猶予措置の期間で何をどう準備すればよいか、中小企業の皆様には頭が痛い問題になっていると思われます。

実際に、「社員数や経理担当者数が多い大きな会社と、我々のような小規模の会社が、同じ条件でやらねばならないのはおかしい。どう進めればよいのか」といった悩みの声も多く聞きます。

本コラムでは、主に中小企業の皆様向けに、3回にわたり、電帳法改正対応の取組み状況を踏まえ、何がネックとなっているのかを解説し、最短距離で失敗しないために何をどう準備すればよいか、どうすれば効果が出るのかについて解説していきます。

第1回目は、中小企業の皆様にとって、電子帳簿保存法の何がわかりにくく、ネックになっているのか、対策の方向性について解説します。

1.改正電子帳簿保存法がわかりにくい理由

電子帳簿保存法は、わかりにくく理解するのに苦労するという声が多くあります。

以下に、なぜわかりにくくなっているのかについて、電子帳簿保存法の対応取組み実態や、取組みにおいて懸念する点などの調査データに基づき、その理由を解説していきます。

1)調査データが示す取組み実態

【画像引用】帝国データバンク:電子帳簿保存法に対する企業の対応状況アンケート

【画像引用】帝国データバンク:電子帳簿保存法に対する企業の対応状況アンケート帝国データバンクによる「電子帳簿保存法に対する企業の対応状況アンケート」(2023年 12 月 8 日~12 日 インターネット調査、有効回答企業数は 1,023 社)によると、下記のアンケート結果が報告されています。

- 電帳法への対応が完了した企業は 3 割弱。企業規模 が小さいほど対応に遅れ

- 企業の 95.6%が電帳法への対応に「懸念・課題あり」

- 懸念・課題事項の内容は、「業務負担の増加」が 7 割 でトップ。次いで「社内での理解・連携不足」が続く

対応状況を企業規模別に見ていくと、大企業で38.8%が対応完了とするのに対して、中小企業で26.8%、小企業においては21.8%の対応状況になっており、小企業での対応がなかなか進んでいないことがわかります。

2)対応で懸念・課題とされたこと

次に、企業の 95.6%が電帳法への対応に「懸念・課題あり」とした内容についてみていきます。

【画像引用】帝国データバンク:電子帳簿保存法に対する企業の対応状況アンケート

【画像引用】帝国データバンク:電子帳簿保存法に対する企業の対応状況アンケート具体的な懸念や課題として、「業務負担の増加(他業務への影響含む)」が 69.8%、「社内での理解・連携不足」が43.4%、「業務を適切に管理、遂行できるか不安」が39.2%、「保存要件を満たしているか不安」36.3%、「法律の内容が分かりづらい」が31.2%と続きました。

一方、システム関連の懸念・課題は下位に位置し、運用システムに係る懸念よりも対応による業務の負担増、うまく対応できるか等の不安が支配的でありました。具体的な企業からの声として、「見積書を印刷して提出してほしい、メールではなく FAXで送ってほしいという得意先もあり、時代に逆行する方法を選択せざるを得ない」等も紹介されています。

これらの懸念や理解のしづらさは、「社内での理解・連携不足」、「業務を適切に管理、遂行できるか不安」、「法律の内容が分かりづらい」など、そもそも法律の意図しているところが理解しづらく、複雑な法令対応に対して企業側の負担感が強く、経理業務以外の社員へのメリットが十分に腹落ちできていないことが根底にあるとも言えます。

3)電子帳簿保存法がわかりにくい理由

次になぜ電子帳簿保存法がわかりにくいのか、その要因について解説していきます。

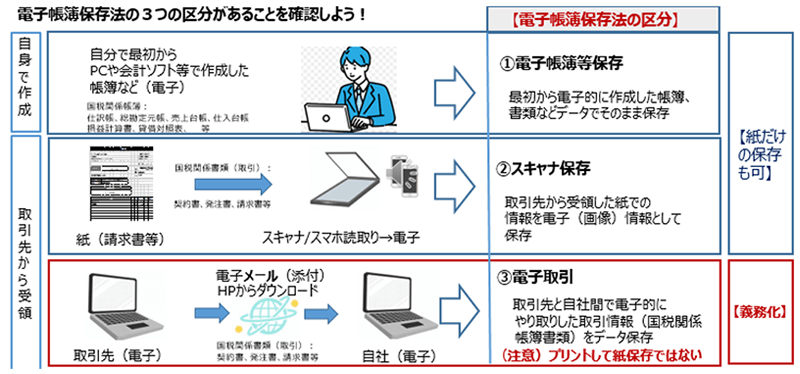

①電子帳簿保存の区分により保存の要件が異なり複雑であること。

具体的には、現在の取引において紙の帳簿が混在している状況があることから、下の図のように取引の区分でデータの受渡しや、保存方法の要件が異なり、直感的な理解が難しいことがあります。

この区分対応は、現時点で取引をすぐに完全に電子化一本にすることが現実的ではない状況を踏まえ、まずは現実に対応できる区分から法令として定めていくといった政策アプローチであると読み取れます。

②法改正が頻繁にあり、要件が度々変更になっていること。

電子帳簿保存法は、1998年(平成10年)に施行されたものですが、その後、緩和措置も含め2005年、2015年と改正があり、2019年以降は毎年改正が為されております。

そのため、どの条件を満たせばよいのかが、わかりづらくなっている経緯があります。

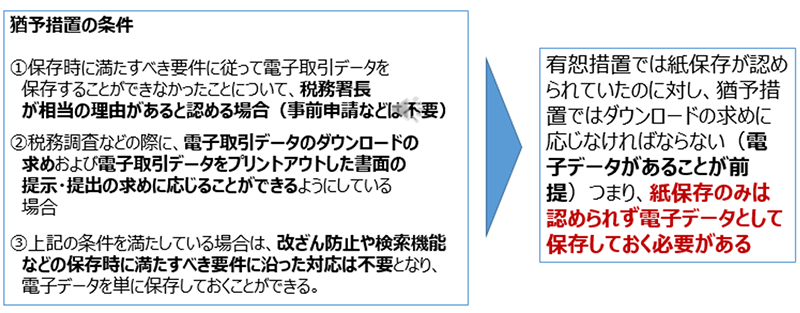

③宥恕(ゆうじょ)期間、猶予措置などがあること。

宥恕措置(2022年1月1日~2023年末)が終了し、2024年1月より電子帳簿保存法が施行となりましたが、ある条件のもと、下記のように猶予(ゆうよ)措置が設定されました。

相当の理由があると認められれば、法律施行後でも措置が猶予されるという内容です。

相当の理由とは、電子帳簿保存法取扱通達7-12に次のように記載されています。

(猶予措置における「相当の理由」の意義)

7-12 規則第4条第3項((電子取引の取引情報に係る電磁的記録の保存に関する猶予措置等))に規定する「相当の理由」とは、事業者の実情に応じて判断するものであるが、例えば、システム等や社内でのワークフローの整備が間に合わない場合等がこれに該当する。

システム等や社内でのワークフローの整備が間に合わない場合は、猶予されるとなると、後回しでよいのではないかと考える企業もあるのではないでしょうか。

先のアンケート調査での企業からの声として、「システム対応はできているが、2024 年 1 月からの新たな猶予措置ができたため、運用面をどうするかは決定していない」などが紹介されています。

但し、今年の猶予措置の内容は、すべてが猶予されるわけではなく、電子データ自体を保存するとともに、その電子データ及び出力書面について提示又は提出をすることができる必要があることに注意しなければなりません。

④税務調査や経理のDX化視点の要件であり、経理部門以外の人への直接的、具体的メリットが分かりにくいこと。

企業の生産性向上のための電子化、ペーパーレス化、DX対応の全体ビジョンの中で、税務調査の観点での電子帳簿保存の要件の整理ができると「社内での理解・連携不足」といった懸念も少なくなると考えられます。

しかし、会社としての電子化、ペーパーレス化、DX対応の全体像は企業が自身で進めるものであり、現状が不明確な状況の場合には、電子帳簿の複雑な法令ルールへの対応という側面だけが際立ち、経理部門以外の人へのメリットが伝わらず、負担感ばかりが増えるということになってしまいます。

⑤IT要件も複雑で理解が難しい。

具体的には、タイムスタンプ、訂正・削除できないシステム、スキャナー保存、JIMA認証、EDIなどのIT要件の用語が出てきますが、例えば、「訂正削除履歴が残るシステム」を利用する場合、保存だけではなく、データの授受も人を介さずシステム内で行う必要があり、取引先も同じシステムを利用しなければならないなど制限がでてきます。

「タイムスタンプ」については、帳票毎にスタンプ費用がかかるだけでなく、自社が対応しても取引先での対応が無い場合の処理など決めていく必要があります。

つまり、単純にこれを使えばよいということにならず、現実的な運用方法を整理して、運用規定に定めていかなければならないという複雑性があります。ITベンダーは、こうしたシステム運用についての準備手順や運用に関するノウハウを提供していくことが求められます。

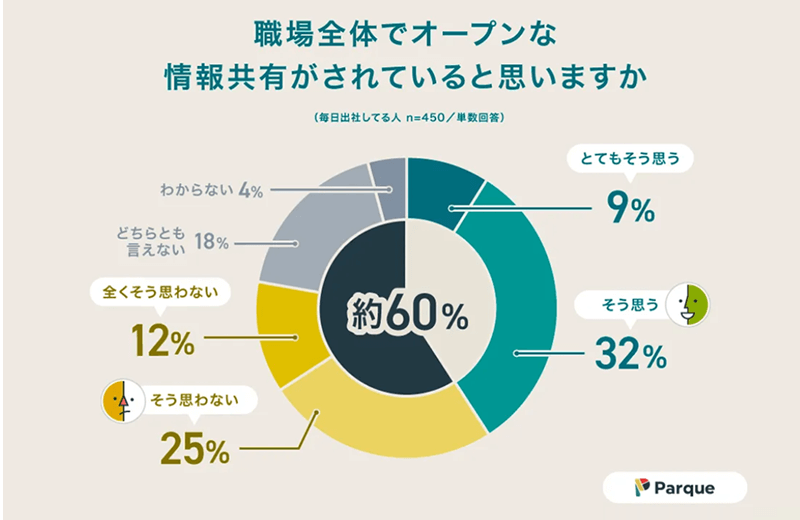

4)職場での情報共有の実態

視点を少し変えて、企業におけるコロナ渦での働き方の変化と職場での情報共有について、調査結果(※2)を見ていきましょう。

株式会社Parque(パルケ)による2021年12月調査レポート「職場における情報共有の実態と意識調査」 で下記のような調査結果が示されました。

【画像引用】株式会社Parque(パルケ):調査レポート「職場における情報共有の実態と意識調査」

【画像引用】株式会社Parque(パルケ):調査レポート「職場における情報共有の実態と意識調査」この調査結果によると、「2021年12月時点でテレワーク活用の企業は約3割に増えたが、約6割は職場全体での情報共有に課題を感じている」、という指摘がされています。

電子帳簿保存法への対応を考える際、職場での情報共有のしくみと、電子帳簿保存などの経理業務の電子化を全体として捉えて整備を進めていくと、「社内での理解・連携不足」といった懸念が解消されていくのではないでしょうか。

また、結果としてテレワークや外出先での機動的な業務処理などの効果が実質的に創出できると考えられます。

2.対応することのメリットと猶予期間でやるべきこと

1)対応することのメリットについて

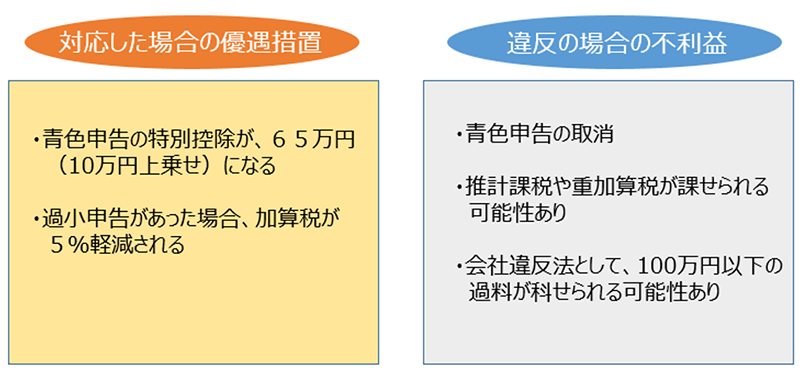

電子帳簿保存法に対応した場合の優遇措置を下図に示しています。

メリットとしては、第一に青色申告の特別控除が、65万円で10万円の上乗せがあります。

第二に過小申告があった場合、加算税が5%軽減されるメリットがあります。違反の場合は、青色申告の取消や、推計課税や重加算税が課せられる可能性があります。また、保存すべき帳簿・書類を電子保存していないことによる100万円以下の過料がペナルティとして課せられます。

また、電子帳簿保存においては、法令順守の他に、電子化することで下記のメリットが生まれます。

メリット01 / 書類の管理が簡単にできる

紙の書類を保存する際には、まずキャビネットやそれを置く部屋などの保管場所を確保する必要があります。

さらに印刷代や取引先へ郵送代などのほか、それをおこなうための人員の確保も必要になります。

メリット02 / 改ざんや不正がおこなわれていないことの証明ができる(内部統制の強化)

特に、電子帳簿保存法の保存要件である「真実性の確保」ができるようになることで、データの改ざんや不正がおこなわれていないということを証明することができます。

メリット03 / ペーパーレス化による業務効率化ができる

紙で管理している場合や、ファイルの命名規則などによる管理の場合よりも、電子化で簡単に必要なデータを検索することができ、結果として業務効率化につなげることができます。

メリット04 / テレワークや外出先での業務処理など生産性向上ができる

情報へのアクセス権が設定され関係者で共有できるため、テレワークでの会議実施や外出先での承認処理などが可能になります。

メリット05 / 災害での重要情報の喪失の防止、災害時の事業継続対応BCP(Business Continuity Plan)ができる

クラウドでのデータ保存により災害時に重要情報の喪失を防ぐ対策としてBCPの対応も可能になります。

関連記事

以下の記事も参照してみてください。

2)猶予措置(期間)でやるべきこと

前述しましたように、猶予措置(期間)であっても電子データ 自体を保存するとともに、その電子データ及び出力書面について提示又は提出をすることができる必要があります。そのことを前提に、検討に着手していくことをお薦めします。

電子帳簿保存法の対策を最短距離で失敗しないようにするには、経理と現場を含む全体最適な視点で検討を進めることが肝要となります。

ただし、いきなり大きな範囲で検討していくことは負担が大きくなりますので、まずは電子帳簿保存の範囲に定め、帳簿を管理する経理の立場と帳簿を作成する現場の立場と合わせて、両面から情報共有のあり方も含めて検討着手し、段階的に電子化の範囲を広げていくことが、「社内での理解・連携不足」といった懸念を解消し失敗しないための推奨する検討方法になります。

経営者においては、これを契機に、今一度、ペーパーレスによる電子化が狙う企業の生産性の向上、働き方改革の視点で取組みの本質を見極め、何をどう進めるのかのリーダシップをとって対応を進めていくことをお薦めします。

3.失敗事例から見る成功のための攻略方法

1)失敗事例の構図

電子帳簿保存法の対応において、具体的な失敗の事例についてみていきましょう。

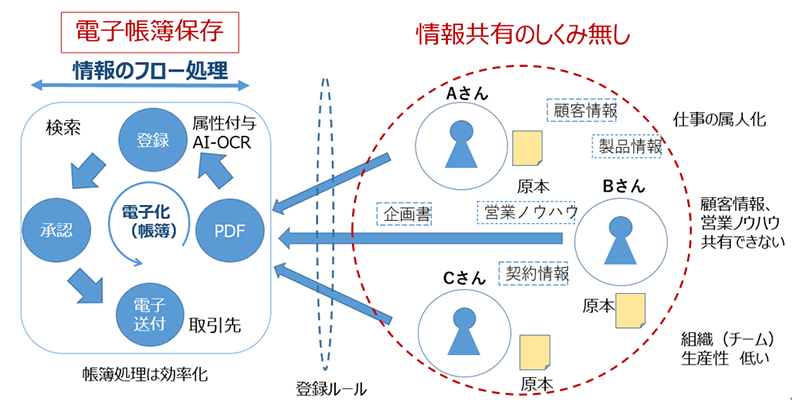

下の図は、電子帳簿保存法に対応した運用システムを導入したけれど、組織としてはうまく機能していない事例の構造を示しています。

図の左側は、主に経理処理の管理の範囲にあり、例えば請求書発行等の電子帳簿の登録から承認、取引先への送付までの情報処理の流れを示しています。

システム上では、登録した帳票に対して、法令に準拠し(1)取引日付 (2)取引金額 (3)取引先などの属性情報をAI-OCR機能などを活用し付与し、登録後にこれらのキーから検索できるようにします。

ワークフローで承認後は、取引先に自動送信したり、その履歴を保存します。これらで電子帳簿保存法で要求されることは、対応できています。

したがって税務調査があった場合でも、法令違反になることはありません。

また、「郵送やレターパックでの書類のやりとりが減り、切手代・レターパック代・紙代が減り、時短・経費の削減が出来た」といった効果は生み出すことはできます。

但し、残念ながらこのケースでは組織全体で見たときに問題がありました。図の右側に帳票を登録する営業組織内での情報共有のしくみが無い状態を示しています。

つまり、組織やチームでの情報共有のしくみがない場合、登録からフロー系だけ電子化対応をしても、ルールに基づき登録するだけで、相変わらず多くの仕事が属人化され、組織としての情報資産が共有・再利用ができていないため、登録者自身が電子化の大きなメリットを感じられず、組織としても低い生産性の状態にあります。

2)攻略の大事な視点

本来、営業部門においては、取引先である顧客情報や、製品サービスの詳細な情報、あるいは営業ノウハウ、提案書サンプル、取引事例などの知識が組織内にあり、その共有のもとに効率的な営業活動が為され、その結果として見積書、契約書、請求書等の取引帳簿が発行されます。

組織全体として見た場合、電子帳簿保存法の経理業務の電子化と同時に、発行部門の知識や情報資産の共有を行い、その二つを連動させることで組織全体としての電子化の効果が生み出されることになります。

すなわち、真に効果を生み出していくためには、経理と現場の両面から全体最適な視点で検討を進めていくことが重要であるということです。

このような両面からの電子化を図ることで、ペーパーレス化による業務効率化、テレワークや外出時での業務処理が効率的に可能となり、加えてクラウドでのデータ保存により災害時に重要情報の喪失を防ぐ対策、すなわちBCPの対応も可能になり、組織全体として大きなメリットを享受することが可能になります。

石川県の震災の状況(提供:ザ・コンピュータ株式会社北陸支店(金沢市))

このような観点で電子化を進めた顧客の声として、以下のものがあります。

- これまで印刷した経費や交通費を確認するため出社する必要があったが、自宅や外出先でも、申請金額や申請者で検索することができ、作業場所を気にせずテレワークで出来るようになった。

- テレワークが可能になり、交通費・電話代・電気代の削減ができた。

- 出張中や外出先での隙間時間にスマホで書類の確認・承認・否認ができるようになった。

- その場で領収書の写真をスマホで撮って、清算出来るので楽になった。領収書の原本を郵送する必要もなくなり、本社に送ったが届いていない等のトラブルも無くなった。

- 紙の保管場所が不要になり(倉庫にある何十箱の段ボールが不要になった。

- パソコンに保存していた書類をパソコンが破損してしまい、復元できなくなったことがあるが、書類をクラウド上に保存しているので、安心して保管できている。

- 火災などの影響で建物が被害に遭い、書類の焼失や消火の際の水濡れの心配が無くなり、いつでもどこでも参照できるようになった。安心して書類の管理が出来ている。

4.まとめ

今回、「失敗しない電子帳簿保存法対策、猶予措置(期間)で何をどう準備する? 」というテーマの第1回として、電子帳簿保存法がなぜわかりにくく、なにがネックになっているのか、その対策の方向性について解説してきました。その中で、電子帳簿保存法の対策を最短距離で失敗しないようにするには、経理と現場の両面からの全体最適な視点で検討を進めていくことが肝要であることを説明してきました。

注意すべき点として、2024年1月からの猶予措置(期間)においては、すべてが猶予されるわけではなく、電子データ自体を保存するとともに、その電子データ及び出力書面について提示又は提出をすることができる必要があることに注意しなければなりません。取組みにおいては、ペーパーレスによる電子化が狙う企業の生産性の向上、働き方改革の視点で取組みの本質を見極め、段階的な取組みを進めていくことが重要です。

次回のコラムでは、特に中小企業の皆様において、電子帳簿保存法の猶予期間において、効果を確実に生み出していくための検討すべき内容について解説をしていきます。ぜひとも、全3回のコラムをお読みいただき、「電子帳簿保存法」対応はもちろん、DX化による業務の効率化に向けて第一歩を踏み出しましょう。

関連記事

以下の記事も参照してみてください。

引用調査資料

- ※1帝国データバンクによる「電子帳簿保存法に対する企業の対応状況アンケート」(2023年 12 月 8 日~12 日 インターネット調査、有効回答企業数は 1,023 社)

- ※2株式会社Parque(パルケ)「職場における情報共有の実態と意識調査」(2021年12月27日~2022年1月4日 インターネット調査、企業にお勤めの20~60代以上の男女644人)

3ヵ月無料‼